CBDT CAP for 2024-25: भारत सरकार के वित्त मंत्रालय के अधीन आने वाले केंद्रीय प्रत्यक्ष कर बोर्ड (CBDT) की ओर से 2024-25 की केंद्रीय कार्य योजना (CAP) बनाई गई है, जो भारत की प्रत्यक्ष कराधान प्रणाली के प्रबंधन के लिए एक रणनीतिक रूपरेखा तैयार करती है.

CBDT की केंद्रीय कार्य योजना 2047 तक सरकार के विकसित भारत के दृष्टिकोण को आगे बढ़ाने में महत्वपूर्ण है, जो टैक्स एडमिनिस्ट्रेशन को बढ़ाने, राजस्व संग्रह को अनुकूलित करने और करदाता सेवाओं में सुधार करने पर केंद्रित है. इस व्यापक योजना का उद्देश्य एक अधिक कुशल, पारदर्शी और करदाता-अनुकूल प्रणाली बनाना है.

CBDT की केंद्रीय कार्य योजना के प्रमुख उद्देश्य

1. सरकार के राजस्व संग्रह में वृद्धि करना

केंद्रीय प्रत्यक्ष कर बोर्ड की केंद्रीय कार्य योजना 2024-25 का मुख्य उद्देश्य महत्वाकांक्षी लेकिन प्राप्त करने योग्य बजट संग्रह लक्ष्य निर्धारित करना और उन्हें विभिन्न क्षेत्रों में आवंटित करना है. प्रत्येक प्रधान मुख्य आयकर आयुक्त (Pr. CCIT) क्षेत्र को राजस्व क्षमता और पिछले प्रदर्शन के आधार पर विशिष्ट लक्ष्य प्राप्त होते हैं. यह क्षेत्रीय आवंटन राजस्व संग्रह के लिए एक संतुलित और केंद्रित दृष्टिकोण सुनिश्चित करता है.

2. बकाया मांग में कमी एवं नकद वसूली

केंद्रीय प्रत्यक्ष कर बोर्ड की केंद्रीय कार्य योजना 2024-25 बकाया मांग की महत्वपूर्ण चुनौती का समाधान करेगी, जो 1 अप्रैल, 2023 तक 24,51,099 करोड़ रुपये से बढ़कर 1 अप्रैल, 2024 तक 43,00,232 करोड़ रुपये हो गई है. यह योजना इस मांग को कम करने, क्षेत्रवार लक्ष्य निर्धारित करने और बकाया मांगों को हल करने में क्षेत्राधिकार मूल्यांकन अधिकारियों (JAOs) की सहायता के लिए मांग सुविधा केंद्रों (DFC) का उपयोग करने के लिए ठोस प्रयासों पर जोर देती है.

3. मुकदमेबाजी का प्रबंधन (Litigation Management)

टैक्स लिटिगेशन (मुकदमेबाजी) का प्रभावी प्रबंधन लंबित मामलों को कम करने और विवादों का समय पर समाधान सुनिश्चित करने के लिए महत्वपूर्ण है. केंद्रीय कार्य योजना मुकदमेबाजी प्रक्रिया को सुव्यवस्थित करने के लिए उपाय प्रस्तुत करता है, जिससे त्वरित समाधान की सुविधा मिलती है और न्यायिक प्रणाली पर बोझ कम होता है.

4. सेवा वितरण मानक एवं शिकायत निवारण

करदाता सेवाओं में सुधार करना केंद्रीय कार्य योजना की आधारशिला है. यह निर्धारित समयसीमा के भीतर केंद्रीकृत लोक शिकायत निवारण और निगरानी प्रणाली (CPGRAMS) के माध्यम से प्राप्त शिकायतों को हल करने पर केंद्रित है. यह योजना प्रमुख सेवाओं, जैसे कि रिफंड जारी करना, आवेदनों को सुधारना और अपीलीय आदेशों को प्रभावी बनाना, के लिए स्पष्ट समयसीमा निर्धारित करती है. करदाताओं के चार्टर का पालन, जो सेवा वितरण मानकों और करदाता अधिकारों को रेखांकित करता है, समग्र करदाता संतुष्टि को बढ़ाने के लिए जोर दिया जाता है.

5. मूल्यांकन पर ध्यान केंद्रित करना

इस केंद्रीय कार्य योजना का उद्देश्य फेसलेस, अधिकार क्षेत्र, केंद्रीय, अंतर्राष्ट्रीय कर और छूट शुल्क सहित विभिन्न शुल्कों में मूल्यांकन प्रक्रियाओं को मजबूत और सुव्यवस्थित करना है. इसमें ज्ञानवान और कुशल कार्यबल सुनिश्चित करने के लिए क्षमता निर्माण और प्रशिक्षण पहल शामिल हैं.

6. मानव संसाधन प्रबंधन

प्रभावी कर प्रशासन के लिए एक मजबूत मानव संसाधन ढांचा महत्वपूर्ण है. केंद्रीय कार्य योजना आधुनिक कर प्रशासन की मांगों को पूरा करने में सक्षम उत्तरदायी और सक्षम कार्यबल सुनिश्चित करने के लिए क्षमता निर्माण और प्रदर्शन निगरानी पर ध्यान केंद्रित करता है.

विस्तृत जानकारी

बजट लक्ष्यों का आवंटन

प्रत्यक्ष कर संग्रह के लिए बजट लक्ष्यों का आवंटन. यह विभिन्न क्षेत्रों और कर श्रेणियों में लक्ष्यों का विवरण प्रदान करता है तथा इन लक्ष्यों को पूरा करने के लिए व्यवस्थित और रणनीतिक प्रयासों की आवश्यकता पर बल देता है.

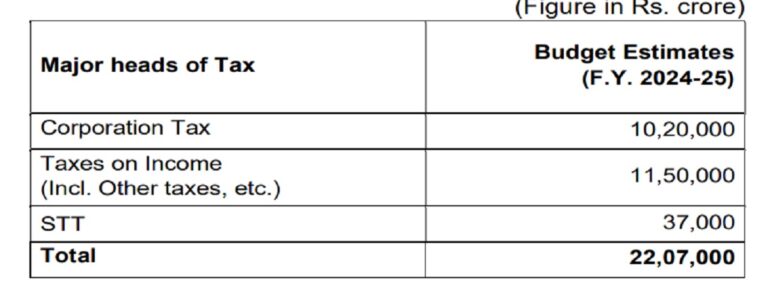

भारत के वित्त वर्ष 2024-25 के बजट अनुमान: राजस्व सृजन में कारपोरेशन टैक्स और इनकम टैक्स अग्रणी:

Corporation Tax: ₹10,20,000 crore

Taxes on Income: ₹11,50,000 crore

STT: ₹37,000 crore

Total Tax Revenue: ₹22,07,000 crore

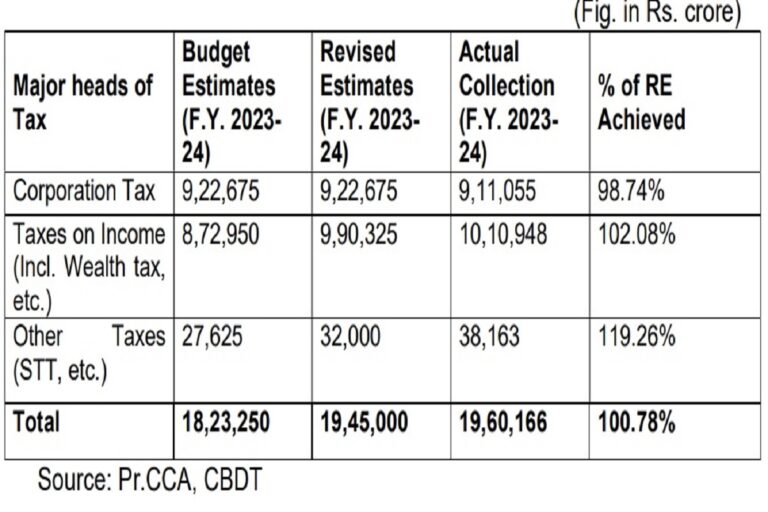

सरकार ने संशोधित अनुमान से अधिक कर संग्रह लक्ष्य हासिल किया:

- सरकार ने वित्त वर्ष 23-24 के लिए कुल कर संग्रह लक्ष्य का 100.78% हासिल किया.

- निगम कर और आयकर समग्र उपलब्धि में महत्वपूर्ण योगदान देते हैं.

- अन्य करों ने उम्मीद से बेहतर प्रदर्शन किया तथा संशोधित अनुमान का 119.26% प्राप्त किया.

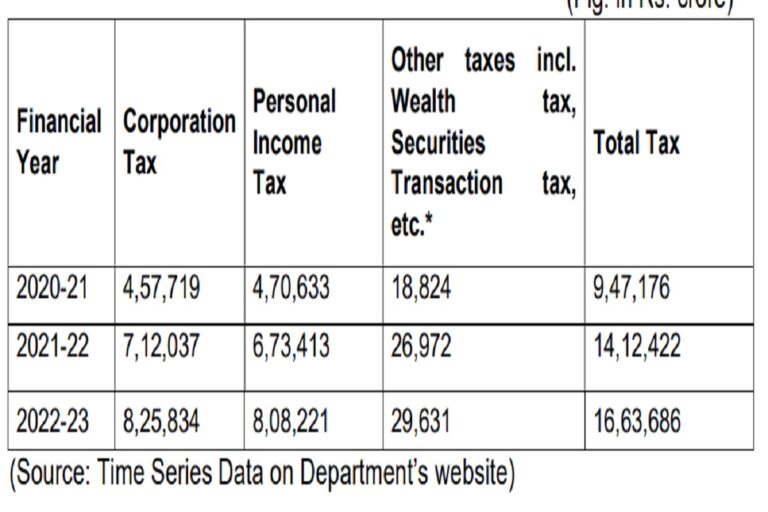

तीन वर्षों में सभी श्रेणियों में कर संग्रह में वृद्धि:

कर संग्रह में उल्लेखनीय वृद्धि: कुल कर संग्रह 2020-21 में ₹9.47 करोड़ से बढ़कर 2022-23 में ₹16.63 करोड़ हो गया है.

निगम कर और व्यक्तिगत आयकर का प्रभुत्व: ये दो श्रेणियां कुल कर संग्रह में सबसे अधिक योगदान देती हैं.

अन्य करों में स्थिर वृद्धि: प्रतिभूति लेनदेन कर और अन्य सहित, इस श्रेणी ने तीन वर्षों में लगातार वृद्धि दिखाई है.

बकाया मांग में कटौती एवं नकद संग्रह

बकाया मांग क्या है: बकाया मांग से तात्पर्य उस बकाया राशि से है, जो देनदार द्वारा बकाया है. वित्तीय या कर संदर्भ में, यह आम तौर पर अवैतनिक बिलों, करों या अन्य वित्तीय दायित्वों का प्रतिनिधित्व करता है, जिन्हें नियत तिथि तक निपटाया नहीं गया है. इन बकाया राशियों पर तब तक ब्याज या जुर्माना लग सकता है जब तक कि उनका भुगतान नहीं किया जाता. लेखांकन में, देनदारों से वसूली जाने वाली राशि को इंगित करने के लिए अक्सर वित्तीय विवरणों में बकाया मांग को हाइलाइट किया जाता है.

आयकर के संदर्भ में बकाया मांग से तात्पर्य कर की उस राशि से है, जो करदाता को कर प्राधिकारियों को देनी होती है, जिसका भुगतान नियत तिथि तक नहीं किया गया है.

पिछले कुछ वर्षों में बकाया मांग के आंकड़े बढ़ रहे हैं और यह चिंता का विषय रहा है. 31 मार्च, 2024 तक बकाया मांग सहित बकाया मांग 01/04/2023 को 24,51,099 करोड़ रुपये से बढ़कर 01/04/2024 को 43,00,232 करोड़ रुपये हो गई है. यह बहुत तेज वृद्धि है जिसके लिए तत्काल और त्वरित कार्रवाई की आवश्यकता है. बकाया मांग और नकद संग्रह के पिछले रुझानों को ध्यान में रखते हुए, यह जरूरी है कि बकाया मांग में वृद्धि की प्रवृत्ति को उलटने और आंकड़े को और अधिक प्रबंधनीय स्तरों तक कम करने की प्रक्रिया शुरू करने के लिए ठोस प्रयास जारी रहें.

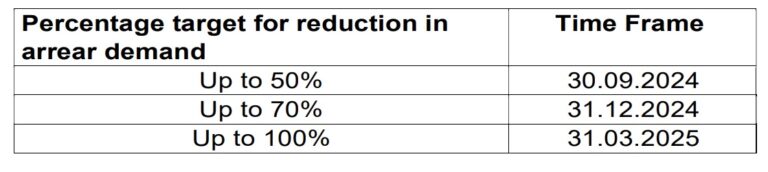

बकाया मांग में कमी के लिए आक्रामक लक्ष्य निर्धारित:

समयबद्ध लक्ष्य:

- 30 सितंबर 2024 तक 50% तक की कटौती

- 31 दिसंबर 2024 तक 70% तक की कमी

- 31 मार्च 2025 तक पूर्ण निकासी (100%)

मुकदमेबाजी प्रबंधन: कर संबंधी मुकदमेबाजी के प्रबंधन की रणनीतियों पर चर्चा की जाती है. इसका उद्देश्य लंबित मामलों को कम करना और सुव्यवस्थित प्रक्रियाओं के माध्यम से कर विवादों के समाधान में तेजी लाना है.

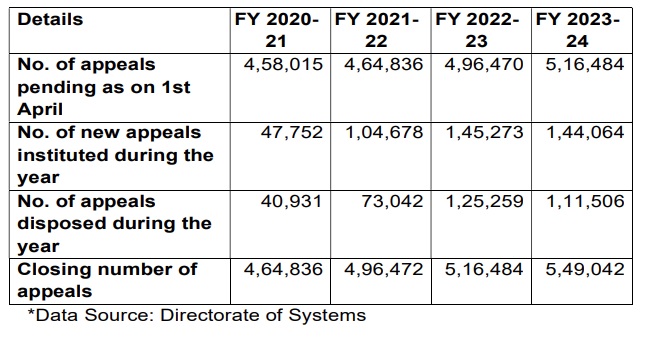

लंबित अपीलों में वृद्धि: 1 अप्रैल तक लंबित अपीलों की संख्या वित्त वर्ष 2020-21 से वित्त वर्ष 2023-24 तक लगातार बढ़ी है.

नई अपीलों में वृद्धि: प्रत्येक वर्ष दायर की जाने वाली नई अपीलों की संख्या में भी वृद्धि हुई है, जिससे लंबित मामलों की संख्या में वृद्धि हो रही है.

निपटान दर में उतार-चढ़ाव: यद्यपि प्रत्येक वर्ष निपटाए जाने वाले अपीलों की संख्या भिन्न-भिन्न होती है, तथापि यह नई अपीलों की आमद के साथ तालमेल नहीं रख पाती है.

अंतिम संख्या में वृद्धि: प्रत्येक वित्तीय वर्ष के अंत में लंबित अपीलों की कुल संख्या में लगातार वृद्धि हुई है.

टैक्स एडमिनिस्ट्रेशन को बढ़ाना; दक्षता, अनुपालन और पारदर्शिता पर रणनीतिक ध्यान

सेवा वितरण एवं शिकायतें: सेवा मानकों में सुधार और शिकायत निवारण, समयसीमा और करदाता चार्टर का पालन करने पर ध्यान केंद्रित किया जाएगा.

फेसलेस शुल्क: दक्षता और पारदर्शिता को बढ़ावा देने के लिए फेसलेस मूल्यांकन प्रक्रियाओं में वृद्धि.

क्षेत्राधिकार एवं केंद्रीय प्रभार: विभिन्न क्षेत्रों में समन्वय एवं दक्षता में सुधार के उपाय.

अंतर्राष्ट्रीय कराधान एवं हस्तांतरण मूल्य निर्धारण: अंतर्राष्ट्रीय कराधान एवं हस्तांतरण मूल्य निर्धारण में वैश्विक मानकों का अनुपालन.

छूट: दुरुपयोग को कम करने के लिए कर छूट प्रक्रियाओं को सुव्यवस्थित करना.

स्रोत पर कर कटौती (TDS): अनुपालन बढ़ाने और चोरी कम करने के लिए प्रशासनिक सुधार.

कर आधार को व्यापक बनाना: कर आधार को व्यापक बनाने और करदाता कवरेज बढ़ाने की रणनीतियाँ.

खुफिया एवं जांच: खुफिया एवं आपराधिक जांच के माध्यम से कर चोरी से निपटने पर ध्यान केंद्रित करना.

सूचना का आदान-प्रदान: कर संधियों के अंतर्गत अंतर्राष्ट्रीय सहयोग पर जोर.

कंप्यूटर संचालन: कर प्रशासन दक्षता बढ़ाने के लिए प्रौद्योगिकी का उपयोग.

संचार रणनीति: करदाता जागरूकता और सहभागिता में सुधार करना.

मानव संसाधन प्रबंधन: सक्षम कार्यबल के लिए क्षमता निर्माण और प्रदर्शन निगरानी.

सतर्कता: कर प्रशासन में सतर्कता और जवाबदेही बढ़ाना.

व्यय बजट एवं अवसंरचना: कर प्रशासन गतिविधियों को समर्थन देने के लिए आवंटन एवं विकास.

विविध: इसमें वैश्विक प्रवेश कार्यक्रम और पूर्ववर्ती सत्यापन पर कार्रवाई शामिल है.

राजभाषा: कर प्रशासन में भाषाई नीतियों का अनुपालन.

केंद्रीय कार्य योजना 2024-25 भारत के प्रत्यक्ष कर प्रशासन को बेहतर बनाने के लिए एक व्यापक रोडमैप प्रस्तुत करती है. राजस्व संग्रह, बकाया मांग प्रबंधन, मुकदमेबाजी, सेवा वितरण और मानव संसाधन विकास जैसे प्रमुख क्षेत्रों पर ध्यान केंद्रित करके, योजना का उद्देश्य एक अधिक मजबूत, कुशल और करदाता-अनुकूल प्रणाली बनाना है.

निरंतर सुधार और नवाचार के लिए CBDT की प्रतिबद्धता इस योजना में स्पष्ट है, जो भविष्य की मांगों के लिए तैयारी करते हुए वर्तमान चुनौतियों का समाधान करना चाहती है. केंद्रीय कार्य योजना 2024-25 का सफल कार्यान्वयन सरकार के राजकोषीय उद्देश्यों को प्राप्त करने और आर्थिक विकास के लिए अनुकूल वातावरण को बढ़ावा देने में महत्वपूर्ण भूमिका निभाएगा.

-भारत एक्सप्रेस

इस तरह की अन्य खबरें पढ़ने के लिए भारत एक्सप्रेस न्यूज़ ऐप डाउनलोड करें.